在每年的岁末年初,许多职场人士都会迎来一个令人期待的时刻——领取年终奖,伴随着这份喜悦的,往往还有对如何正确计算和缴纳个人所得税的担忧,为了帮助大家更好地理解和计算2022年的奖金个税,本文将详细介绍奖金个税计算器的使用方法、相关税法政策以及如何通过合理规划来优化税后收益。

了解2022年个税新政

自2019年起,中国个人所得税法进行了重大改革,其中最显著的变化是引入了“综合所得”的概念,并实行了更为复杂的七级累进税率,到了2022年,个税政策继续保持稳定,但纳税人需注意以下几点关键变化:

- 起征点调整:自2018年起,个人所得税起征点提高至5000元,这一标准在2022年继续有效。

- 专项扣除与专项附加扣除:除了基本减除费用外,纳税人还可以享受子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等专项附加扣除,这些扣除能有效降低应纳税所得额。

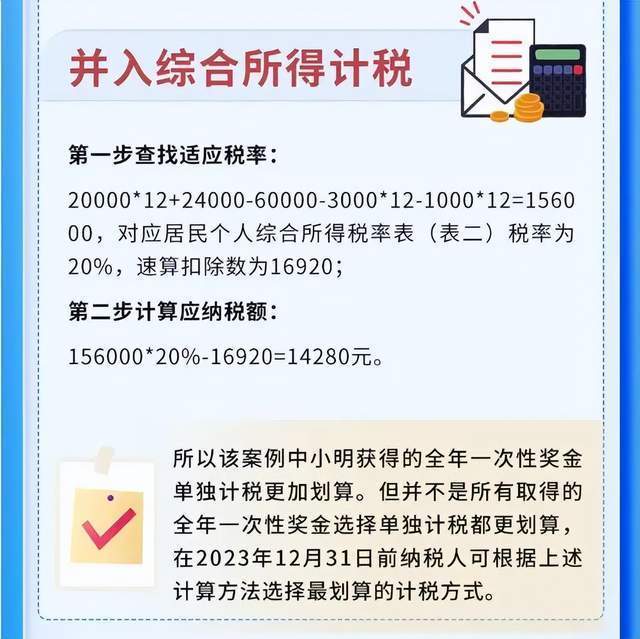

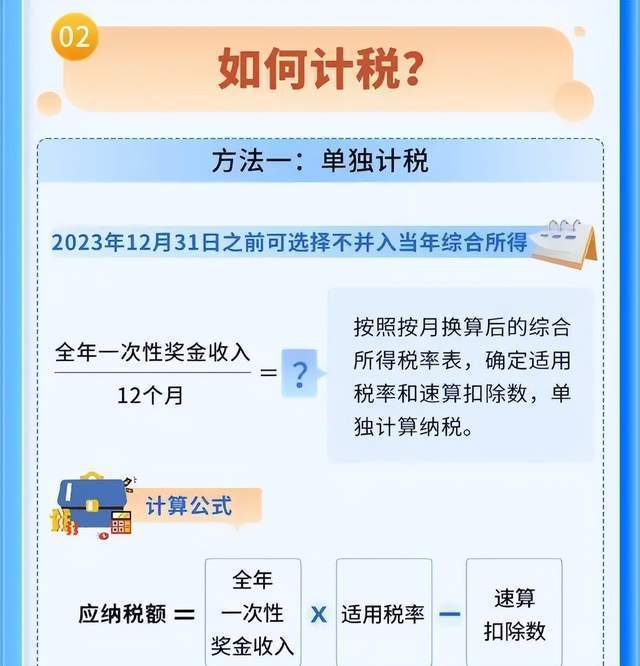

- 年终奖计税方式:对于全年一次性奖金(年终奖),可以选择并入当年综合所得计算纳税,也可以选择单独作为一个月工资、薪金所得计算纳税,这一选择权在2022年依然有效,但需根据个人实际情况谨慎决定。

奖金个税计算器的使用指南

为了帮助大家更便捷地计算年终奖的个税,市面上出现了多种在线和手机应用的“奖金个税计算器”,这些工具通常具有以下功能特点:

- 输入信息:用户需输入年终奖的金额、个人基本工资(用于计算是否达到全年累计预扣预缴应纳税所得额)、以及是否享受专项扣除和专项附加扣除等。

- 选择计税方式:如前所述,用户可选择将年终奖并入当年综合所得或单独计税,这一选择将直接影响最终的税后收益。

- 即时显示结果:输入信息后,计算器会立即显示出两种计税方式下的应纳税额、税后所得以及两者之间的差异比较。

- 优化建议:部分高级计算器还会根据用户的输入提供税务筹划建议,比如通过调整收入结构、合理利用专项扣除等方式来减少税负。

案例分析:如何使用奖金个税计算器进行优化

假设张先生在2022年获得了一笔30,000元的年终奖,其基本工资为每月8,000元(年收入96,000元),且已享受每月1,000元的住房租金专项附加扣除,我们通过一个简单的案例来演示如何使用奖金个税计算器进行优化:

-

单独计税情况:

- 计算年终奖应纳税额:使用月度税率表,30,000元对应的税率和速算扣除数为10%,即3,000元(税额)+ 2,190元(速算扣除数)= 5,190元。

- 税后所得:30,000元 - 5,190元 = 24,810元。

-

并入综合所得计税情况:

- 计算全年应纳税所得额:96,000元(基本工资) + 30,000元(年终奖) - 60,000元(起征点) - 12,000元(住房租金专项附加扣除)= 66,000元。

- 适用税率及速算扣除数:根据全年应纳税所得额,适用第二级税率10%,速算扣除数2,520元。

- 全年应纳税额:66,000元 × 10% - 2,520元 = 4,080元。

- 税后所得:96,000元(基本工资) + 30,000元(年终奖) - 4,080元 = 121,920元,将年终奖30,000元单独考虑,其税后为24,810元,但作为综合所得一部分时,实际增加了张先生的总税后收入。

通过上述计算可以看出,对于张先生而言,选择将年终奖并入综合所得计税更为有利,这只是一个简单示例,实际情况中每个人的情况不同,因此建议使用专业的奖金个税计算器进行详细计算和比较。

合理规划与建议

- 提前了解政策:密切关注国家税务总局发布的最新政策动态,特别是关于个税减免、优惠政策的变化。

- 合理分配收入:通过调整日常工资与年终奖的比例,可以在一定程度上平衡全年税负,将部分奖金以月度奖金或绩效奖励的形式发放,以利用较低的税率档位。

- 充分利用专项扣除:确保所有符合条件的专项扣除都得到充分利用,如继续教育、大病医疗等,这能有效降低应纳税所得额。

- 咨询专业人士:对于复杂的税务问题或高收入群体,建议咨询税务师或会计师进行专业规划,以最大化税后收益。

随着个人所得税制度的不断完善和优化,合理利用税收优惠政策、借助科技工具进行税务规划已成为现代职场人士的必备技能之一,奖金个税计算器作为这一过程中的重要辅助工具,不仅能帮助我们快速准确地完成个税计算,还能通过数据分析提供合理的税务筹划建议,在即将到来的年终时刻,希望每位职场朋友都能借助这一工具,轻松应对年终奖的纳税挑战,实现财富的最大化利用。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...